Introducción:

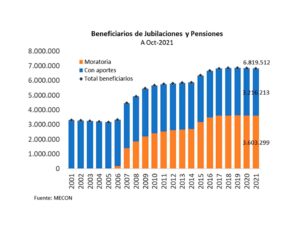

La sostenibilidad del sistema previsional argentino generó un desequilibrio en los últimos años que no solo pone en riesgo la correcta evolución de las jubilaciones sino que impacta de lleno en las cuentas fiscales: las jubilaciones y pensiones representan un 7,2% del PBI. Un factor esencial para generar la brecha entre aportantes y beneficiarios es la cantidad de jubilados y pensionados ingresados al sistema a través de moratorias. De un total de 6.819.512 haberes jubilatorios pagados en octubre pasado (15% de la población aproximadamente), 3.603.299 corresponden a beneficiarios que ingresaron con planes especiales y 3.216.213 a jubilados y pensionados con aportes completos.[1]

A esto hay que sumarle los regímenes de excepción y las jubilaciones privilegio. De los primeros, representan 3.700.000 , un número que asusta ya que representa el 54,7 % del gasto de las jubilaciones. Por otro lado las jubilaciones de privilegio tienen un alto grado de impacto en la opinión publica, pero no en la cuentas de la nación. Tanto una como otras, urge erradicarlas, ya que otorgan beneficios específicos por arriba de otros ciudadanos. En la cuenta final, el 20% de la población se encuentra jubilada, utilizando un 10% del PBI. [2]

Uno de los mayores problemas es que un gran porcentaje de los jubilados que cobran la mínima (un 70%), y más del 25% se encuentra bajo el umbral de la pobreza, habiendo trabajado toda su vida. [3]La realidad argentina es muy dura para todos los sectores , todas las edades, y géneros, ya que la inflación es agobiante, y destruye todo tipo de poder adquisitivo.

PROPUESTA

Dada esta dura realidad, proponemos la jubilación mixta al estilo canadiense, similar a lo que proponen sectores liberales, como Echebarne; donde por un lado se aporta para una jubilación mínima y por otro lado el ciudadano pueda ahorrar en un sistema de capitalización que le permita vivir de sus ahorros cuando se jubile. A esto le sumamos, que el individuo pueda elegir cualquier sistema de capitalización dentro del país o fuera del mismo, para evitar que los políticos argentinos metan la mano y le roben los ahorros a los futuros jubilados como ocurrió con las AFJP. Otro beneficio que proponemos, es que al igual que el KiwiSaver de Nueva Zelandia, estos ingresos que uno aporta por separado, puedan ser utilizados en parte para una vivienda propia.

Los ahorros lógicamente en la cuenta capital que contribuirán a acceder a una jubilación más abultada, deberán ser en una moneda que mantenga su valor a lo largo del tiempo. Este tipo de sistema mixto aliviará la carga sobre el PBI del país, ya que el estado abonará, en todos los casos, un importe mínimo a todos por igual sin excepción. El resto deberá ser administrado en forma privada o estatal, a través de ahorros de la persona.

Objetivos

- Aumentar el monto a recibir de la jubilación

- Reducir la ineficiencia y alto costo del sistema de reparto

- Reducir la pobreza de la Argentina

- Reducir el porcentaje de las jubilaciones sobre el PBI

- Liberar fondos para mejorar la infraestructura del país, mejorar la salud y la educación

[1] https://www.infobae.com/economia/2022/05/29/sistema-previsional-en-riesgo-hay-mas-jubilados-y-pensionados-ingresados-a-traves-de-moratorias-que-con-aportes-completos/

[2] https://www.telam.com.ar/notas/202202/584646-jubilaciones-regimenes-previsionales-excepcion-pbi.html

[3] https://www.perfil.com/noticias/economia/mas-del-25-de-los-mayores-de-60-anos-vive-en-hogares-con-pobreza-estructural.phtml